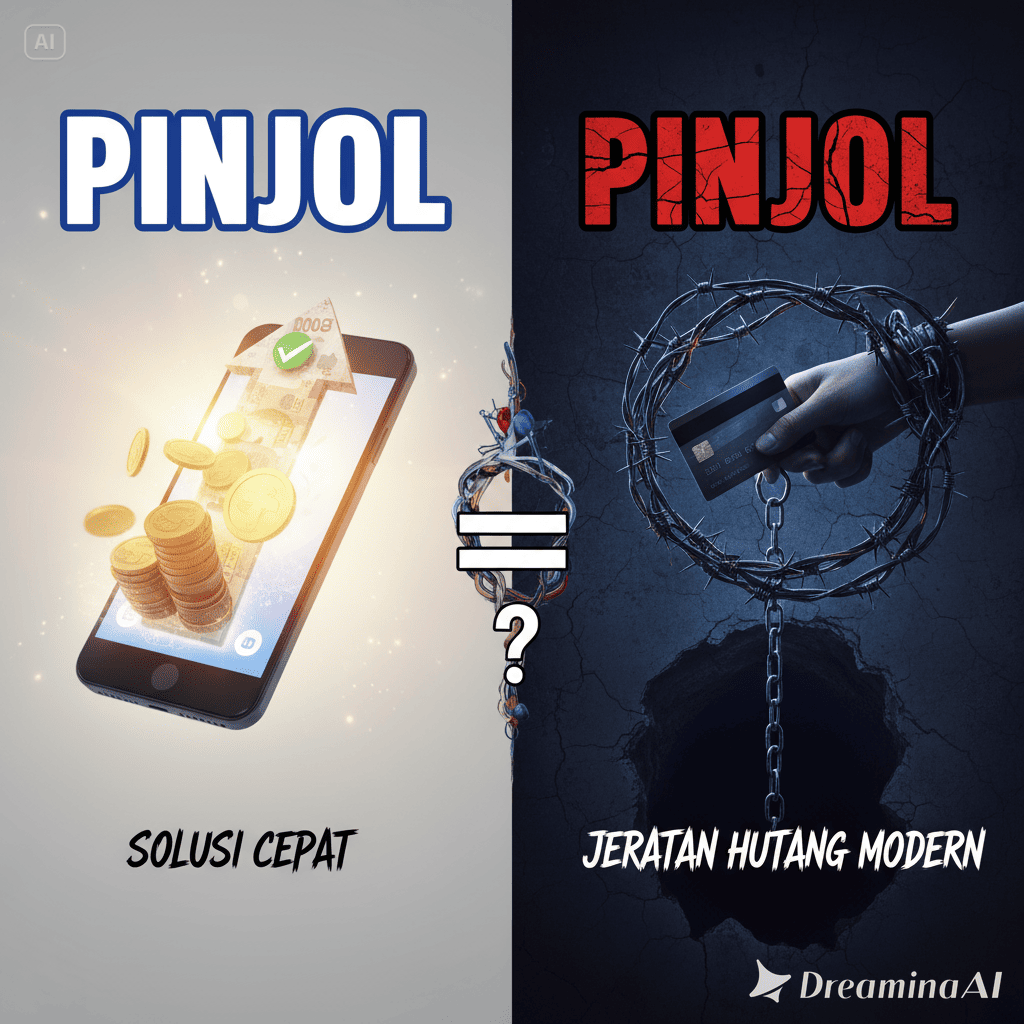

Pinjol memberi kemudahan finansial, tapi juga berisiko menjerat pengguna dalam hutang. Pelajari cara bijak menggunakan pinjaman online agar tetap aman dan terkendali.

Dalam era digital yang serba cepat, kebutuhan finansial mendadak sering kali membuat banyak orang mencari solusi instan.

Di tengah situasi itu, pinjaman online (pinjol) muncul sebagai jawaban praktis — hanya dengan ponsel dan beberapa data pribadi, dana bisa cair dalam hitungan menit.

Namun, di balik kemudahan tersebut, ada sisi lain yang kerap diabaikan: risiko jeratan hutang modern yang sulit dilepaskan.

Pinjol telah menjadi fenomena sosial sekaligus tantangan ekonomi yang merefleksikan gaya hidup digital masa kini.

Cepatnya proses bukan selalu berarti aman — terutama jika tidak memahami sistem di baliknya.

1. Pinjol sebagai Solusi Finansial Instan

Pinjaman online pada dasarnya hadir untuk mempermudah akses kredit bagi masyarakat yang belum terlayani oleh lembaga keuangan formal seperti bank.

Proses yang cepat, tanpa jaminan, dan berbasis aplikasi membuatnya terlihat menarik — terutama bagi pekerja informal atau mereka yang butuh dana darurat.

Beberapa keunggulan utama pinjol legal:

- Pengajuan mudah dan tanpa tatap muka.

- Proses verifikasi cepat.

- Cair dalam waktu singkat (bahkan kurang dari 24 jam).

- Transparansi suku bunga dan tenor pinjaman.

Namun, di sisi lain, persepsi “mudah” ini justru menjerumuskan banyak orang untuk meminjam tanpa perhitungan matang.

2. Ketika Solusi Menjadi Jeratan

Masalah utama muncul saat pengguna tidak memahami konsekuensi jangka panjang dari pinjaman digital.

Bunga tinggi, biaya tambahan tersembunyi, dan sistem penagihan agresif menjadi pemicu banyaknya kasus gagal bayar dan tekanan psikologis.

Beberapa alasan umum masyarakat terjebak:

- Kurangnya literasi finansial.

- Keinginan instan untuk memenuhi gaya hidup konsumtif.

- Mengandalkan pinjaman untuk menutup hutang lain (debt rolling).

- Tidak membaca syarat dan ketentuan dengan cermat.

Akibatnya, pinjol yang semula menjadi solusi cepat berubah menjadi jeratan hutang berantai yang sulit diakhiri.

3. Bahaya Pinjol Ilegal dan Penyalahgunaan Data

Selain pinjol resmi yang terdaftar di OJK, banyak aplikasi ilegal beroperasi tanpa izin dan memanfaatkan data pribadi pengguna untuk penagihan tidak etis.

Praktik umum pinjol ilegal:

- Menyebarkan data kontak peminjam ke pihak lain.

- Melakukan intimidasi melalui pesan dan media sosial.

- Menetapkan bunga dan denda di luar batas kewajaran.

OJK mencatat ribuan pinjol ilegal telah diblokir, namun modus baru terus bermunculan.

Oleh karena itu, masyarakat perlu waspada dengan aplikasi yang meminta izin akses berlebihan, terutama ke kontak dan galeri ponsel.

Di dunia digital, data pribadi adalah aset. Sekali bocor, dampaknya bisa panjang.

4. Cara Menghindari Jeratan Pinjol

Mengelola kebutuhan finansial bukan berarti menolak pinjaman, tapi memahami batas kemampuan.

Berikut beberapa langkah untuk tetap aman:

- Gunakan pinjol resmi yang terdaftar di situs OJK (https://konsumen.ojk.go.id).

- Hindari pinjaman beruntun untuk menutup hutang lama.

- Hitung rasio utang sehat – total cicilan bulanan idealnya tidak melebihi 30% dari penghasilan.

- Baca semua ketentuan kontrak, termasuk biaya tambahan dan denda keterlambatan.

- Fokus pada literasi keuangan pribadi — rencanakan pengeluaran dan tabungan dengan bijak.

5. Solusi Alternatif Selain Pinjol

Bagi mereka yang membutuhkan dana darurat, kini tersedia berbagai alternatif yang lebih aman dan terstruktur:

- Koperasi resmi dengan bunga rendah.

- Dana darurat digital dari aplikasi keuangan yang berlisensi.

- Crowdfunding atau microloan komunitas.

- Kartu kredit digital dengan limit terkendali dan fitur cicilan transparan.

Langkah-langkah tersebut bisa membantu menjaga kestabilan finansial tanpa terjebak dalam sistem bunga tinggi.

Kesimpulan

Pinjol memang lahir sebagai inovasi finansial digital yang memberikan kemudahan akses bagi masyarakat luas.

Namun, tanpa literasi yang kuat, kemudahan itu bisa berubah menjadi perangkap finansial yang sulit dilepaskan.

Kuncinya ada pada keseimbangan: gunakan teknologi keuangan dengan tanggung jawab, pahami risikonya, dan jadikan pinjaman sebagai alat bantu, bukan gaya hidup.

Pinjol bukan musuh — tapi alat yang harus digunakan dengan cerdas.

Yang membedakan solusi dari jeratan adalah pengetahuan dan kedisiplinan penggunanya.

Baca juga :

- Bagaimana Cara Melaporkan Aplikasi Pinjol Abal-Abal ke OJK

- Kampanye Literasi Keuangan: Apakah Efektif Mencegah Pinjol Ilegal?