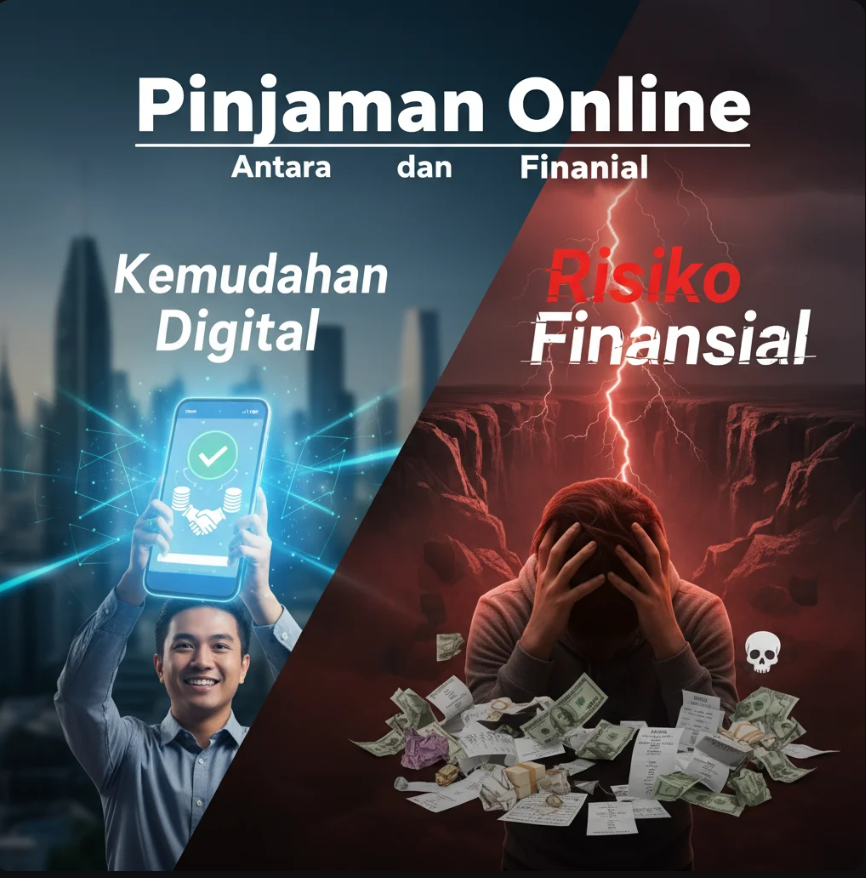

Pinjaman online menawarkan kemudahan digital dalam mengakses dana, namun juga membawa risiko finansial. Pelajari kelebihan, bahaya, dan cara aman menggunakannya.

Era digital telah membawa kemudahan luar biasa dalam berbagai aspek kehidupan, termasuk sektor keuangan.

Salah satu inovasi terbesar adalah pinjaman online (online lending) — layanan finansial berbasis teknologi yang memungkinkan masyarakat mendapatkan akses dana hanya melalui smartphone.

Dalam hitungan menit, pengguna bisa mengajukan pinjaman tanpa perlu datang ke bank atau mengisi formulir panjang.

Namun, di balik kemudahan itu tersimpan potensi bahaya: bunga tinggi, penyalahgunaan data pribadi, hingga jebakan utang digital.

Artikel ini akan membahas dua sisi dari fenomena pinjaman online — sebagai solusi keuangan cepat sekaligus risiko finansial baru di era digital modern.

1. Revolusi Keuangan Digital: Lahirnya Pinjaman Online

Transformasi digital dalam dunia keuangan dimulai dari munculnya Financial Technology (Fintech).

Perusahaan fintech menghadirkan solusi inovatif untuk mengatasi kendala akses kredit yang selama ini menjadi masalah di perbankan konvensional.

Dengan sistem algoritma cerdas dan analisis data, fintech mampu:

- Menilai kelayakan kredit secara cepat.

- Menyederhanakan proses pengajuan.

- Menyalurkan dana tanpa perantara.

Hasilnya, pinjaman online kini menjadi alternatif populer di kalangan pelaku UMKM, pekerja informal, hingga masyarakat umum yang membutuhkan dana darurat.

2. Kelebihan Pinjaman Online: Cepat, Mudah, dan Inklusif

Tidak dapat dipungkiri, kemudahan adalah daya tarik utama pinjaman online.

Beberapa kelebihannya meliputi:

a. Proses Cepat dan Tanpa Ribet

Pengajuan dapat dilakukan dalam waktu kurang dari 15 menit — cukup dengan KTP dan data pribadi.

b. Tanpa Jaminan Fisik (Unsecured Loan)

Sebagian besar layanan tidak memerlukan agunan seperti sertifikat rumah atau kendaraan.

c. Akses Inklusif untuk Semua Kalangan

Fintech membuka kesempatan bagi mereka yang tidak memiliki riwayat kredit atau akses ke lembaga keuangan formal.

d. Fleksibilitas Nominal dan Tenor

Kamu bisa meminjam mulai dari ratusan ribu hingga puluhan juta rupiah dengan pilihan tenor singkat hingga menengah.

Kesimpulan kecil: pinjaman online adalah simbol inovasi keuangan inklusif yang mempermudah masyarakat di era digital.

3. Risiko Finansial di Balik Kemudahan Pinjaman Online

Namun, seperti dua sisi mata uang, kemudahan ini juga membawa risiko serius — terutama jika pengguna tidak memahami sistemnya dengan baik.

a. Suku Bunga Tinggi

Beberapa platform mengenakan bunga efektif yang bisa mencapai lebih dari 100% per tahun jika dihitung kumulatif.

b. Penyalahgunaan Data Pribadi

Kasus penyebaran data dan intimidasi oleh pinjol ilegal masih marak di berbagai negara, termasuk Indonesia.

c. Overborrowing (Kecanduan Pinjaman)

Kemudahan akses membuat sebagian pengguna tergoda untuk terus meminjam tanpa perhitungan matang.

d. Penagihan Tidak Etis

Oknum pinjol ilegal sering menggunakan metode penagihan kasar yang melanggar privasi dan etika hukum.

Risiko-risiko ini menegaskan bahwa literasi finansial menjadi kunci utama dalam menghadapi era pinjaman digital.

4. Cara Membedakan Pinjaman Online Legal dan Ilegal

Sebelum mengajukan pinjaman, penting untuk mengenali apakah platform yang digunakan resmi terdaftar di otoritas keuangan (seperti OJK di Indonesia).

Ciri-ciri pinjaman online legal:

- Terdaftar dan diawasi oleh lembaga otoritas keuangan.

- Menyediakan informasi bunga, biaya, dan tenor secara transparan.

- Memiliki layanan pelanggan dan alamat kantor jelas.

- Menggunakan perjanjian digital yang sesuai dengan regulasi privasi data.

Ciri-ciri pinjaman online ilegal:

- Tidak memiliki izin resmi.

- Meminta akses ke semua kontak atau galeri HP.

- Menawarkan pinjaman instan tanpa verifikasi.

- Melakukan penagihan dengan ancaman atau penyebaran data pribadi.

Memilih platform legal berarti melindungi diri dari jebakan finansial dan pelanggaran privasi.

5. Tips Aman Menggunakan Pinjaman Online

Untuk memanfaatkan pinjaman online secara bijak, perhatikan beberapa tips berikut:

- Pinjam hanya untuk kebutuhan produktif atau mendesak.

- Bandingkan bunga dan biaya antar-platform.

- Periksa izin OJK sebelum mengunduh aplikasi pinjol.

- Baca syarat dan ketentuan dengan teliti.

- Hindari meminjam lebih dari kemampuan bayar.

Dengan pendekatan yang hati-hati, pinjaman online bisa menjadi alat keuangan yang membantu, bukan menjerat.

6. Masa Depan Pinjaman Digital: Menuju Fintech yang Lebih Aman dan Transparan

Tahun 2025 ke atas akan menjadi fase penting bagi ekosistem pinjaman digital.

Beberapa tren yang mulai muncul antara lain:

- AI-Based Credit Scoring: analisis data yang lebih adil dan akurat.

- Blockchain Security: memastikan privasi dan keamanan data pengguna.

- Suku Bunga Dinamis: penyesuaian bunga berdasarkan profil risiko aktual.

- Kolaborasi Bank dan Fintech: menciptakan ekosistem pinjaman digital yang lebih stabil dan teregulasi.

Dengan regulasi yang ketat dan transparansi yang meningkat, masa depan pinjaman online bisa menjadi lebih sehat dan berkelanjutan bagi masyarakat global.

Kesimpulan

Pinjaman online adalah wujud nyata transformasi digital di sektor keuangan — cepat, mudah, dan inklusif.

Namun, di balik manfaatnya, terdapat risiko yang tidak boleh diabaikan: bunga tinggi, pelanggaran privasi, dan potensi jebakan utang.

Kuncinya bukan menghindari teknologi, melainkan menggunakannya dengan kesadaran finansial yang matang.

Dengan literasi digital dan kehati-hatian, pinjaman online bisa menjadi alat pemberdayaan finansial, bukan sumber masalah baru.

Baca juga :

- Strategi Cerdas Melunasi Hutang Pinjol dengan Efektif

- Pinjol Ilegal: Modus, Ancaman, dan Cara Melaporkannya