Bandingkan industri pinjaman online Indonesia dengan negara lain: regulasi, model bisnis, data, penagihan, hingga tren 2025 beserta rekomendasi praktik terbaik.

Pertumbuhan pinjaman online (pinjol) mendorong inklusi keuangan dengan menyediakan akses dana cepat bagi segmen underserved. Namun, tiap negara memiliki landskap regulasi, model bisnis, risiko, dan perilaku konsumen yang berbeda. Artikel ini membandingkan industri pinjol di Indonesia dengan beberapa negara kunci di Asia, Afrika, serta Amerika/ Eropa untuk memberi gambaran utuh tentang praktik terbaik, tantangan, dan arah kebijakan.

1) Kerangka Regulasi & Perizinan

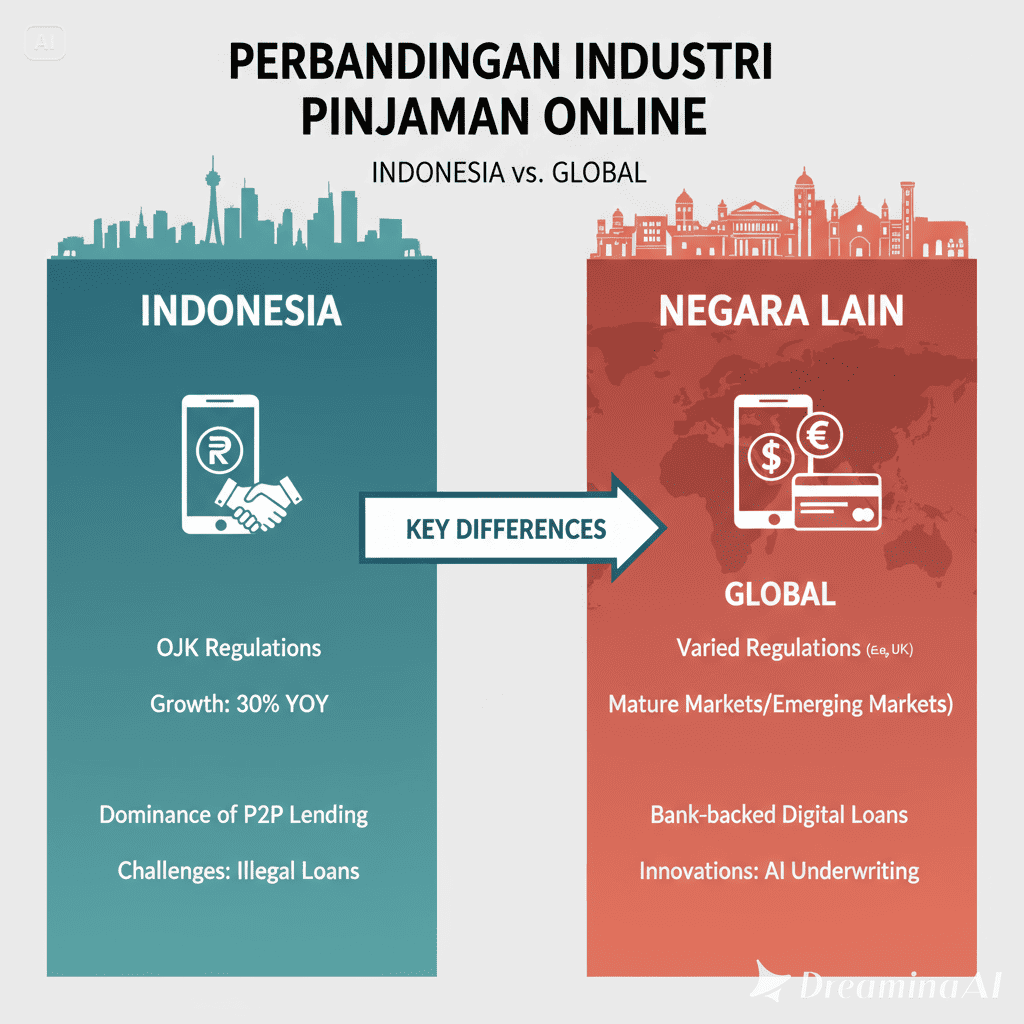

Indonesia (OJK)

- Skema perizinan berlapis (pendaftaran → perizinan), kewajiban transparansi biaya, pelarangan akses data berlebih, dan standar perlindungan konsumen.

- Keras terhadap penagihan (kode etik debt collection), kanal pelaporan aduan, dan tindakan tegas terhadap layanan ilegal.

- Dorongan e-KYC & integrasi data (dukcapil/BI-Checking/SIKS-NG) untuk mitigasi risiko.

Perbandingan Singkat

- Filipina (SEC/ BSP): pengetatan izin operator, aturan penagihan etis, kampanye anti-harassment.

- India (RBI): model “regulated lending service + bank/NBFC”, pembatasan akses data aplikasi, larangan biaya tersembunyi; sorotan pada “first loss default guarantee (FLDG)” dan loan sourcing.

- Kenya (CBK): lisensi digital credit provider, kewajiban penghapusan praktik penagihan agresif dan pemrosesan data yang ketat.

- Brasil (BCB): sandbox regulasi untuk inovasi, open finance memperkaya underwriting, suku bunga mengikuti risk-based pricing namun dalam koridor perlindungan konsumen.

- Uni Eropa (EU): aturan Consumer Credit Directive diperbarui, GDPR menuntut transparansi/ pembatasan penggunaan data.

- AS: regulasi tersebar (state-level caps, CFPB untuk perlindungan konsumen), perbedaan tajam antarnegeri terkait rate caps & collection.

Inti: Indonesia cenderung berada di arus utama global—mendorong inovasi, tetapi ketat pada perizinan, data, dan penagihan.

2) Model Bisnis & Sumber Pendanaan

- Indonesia: dominan P2P lending dan balance-sheet lending. Pendanaan campuran: investor ritel, institusi lokal, kemitraan bank, dan sekuritisasi terbatas.

- India & Filipina: kemitraan fintech–bank/NBFC sangat kuat; penyaluran lewat co-lending.

- Kenya: digital microcredit berbasis mobile money (M-Pesa) dengan biaya mikro, tenor pendek.

- Brasil: kuat di payroll lending, BNPL, dan neobank; open finance memperkaya scoring.

- AS/EU: variasi luas: BNPL, credit builder, embedded lending melalui big tech dan merchant.

Arah tren global: pergeseran ke embedded finance (pinjaman hadir di titik transaksi), co-lending dengan bank, serta pendanaan institusional untuk skala.

3) Underwriting & Data: Dari Tradisional ke Alternatif

- Indonesia: gabungan bureau data (SLIK), data alternatif (telco, e-commerce, e-wallet, payroll digital), serta behavioral signals (pola pembayaran, aktivitas aplikasi).

- India: kuat di account aggregator/ open frameworks; penetrasi data UPI & GST memperdalam risk insights.

- Filipina & Kenya: telco & mobile money data dominan untuk membangun skor kredit.

- Brasil: open finance dan instant payments (PIX) memberi konteks kas harian & transaksi merchant.

- AS/EU: open banking (PSD2), data BNPL & kartu menjadi sumber tambahan underwriting.

Best practice lintas negara: kombinasi data tradisional + alternatif, explainable AI untuk menghindari bias, dan real-time monitoring untuk mengurangi NPL.

4) Produk & Harga: Transparansi sebagai Pembeda

- Indonesia: fokus cash loan tenor pendek–menengah, paylater/BNPL, dan modal usaha mikro. Transparansi biaya semakin ketat; APR tinggi ditekan melalui regulasi & persaingan.

- India/Filipina: mirip Indonesia, namun co-lending memungkinkan harga lebih efisien.

- Kenya: mikrotenor harian/mingguan; biaya efektif tinggi, kini dikendalikan melalui lisensi & kontrol praktik penagihan.

- Brasil/AS/EU: variasi luas; BNPL di ritel sangat berkembang; rate caps/ disclosure rules memaksa kejelasan biaya.

Tren 2025: “value over speed”—bukan sekadar cepat cair, tetapi biaya jelas, tenor fleksibel, dan fitur proteksi.

5) Penagihan & Etika: Dari Agresif ke “Customer-Centric Collection”

- Indonesia: kode etik penagihan humanis (jam wajar, bahasa sopan, kanal resmi), edukasi restrukturisasi, dan pencegahan doxing/pelecehan.

- Filipina/India/Kenya: penguatan aturan yang serupa; pelanggaran ditindak tegas.

- AS/EU: standar ketat (mis. FDCPA di AS), pelaporan sengketa dan notifikasi hak konsumen.

Praktik unggul: penagihan berbasis data & empati—segmentasi delinquency, tawaran rescheduling, hardship program, dan otomatisasi friendly reminder.

6) Dimensi Konsumen: Literasi, Inklusi, & Kepercayaan

- Indonesia: fokus literasi keuangan, kanal aduan terpadu, kampanye anti-pinjol ilegal.

- Kenya/Filipina: literasi dan privacy awareness meningkat; regulator meluncurkan hotline pengaduan.

- Brasil/AS/EU: perlindungan data dan kejelasan kontrak jadi fokus utama.

Kunci keberlanjutan: edukasi finansial, proteksi data, dan CX yang transparan untuk menaikkan repeat rate tanpa meningkatkan risiko.

7) Perbandingan Ringkas

| Aspek | Indonesia | India | Filipina | Kenya | Brasil | AS/EU |

|---|---|---|---|---|---|---|

| Regulator utama | OJK | RBI | SEC/BSP | CBK | BCB | State/CFPB – EU: EC/ESAs |

| Model dominan | P2P, BNPL, balance-sheet | Co-lending, BNPL | P2P, BNPL | Mobile microcredit | Neobank, BNPL, payroll | BNPL, credit builder, embedded |

| Data | Bureau + alternatif | Open frameworks, UPI | Telco + e-com | Mobile money | Open finance + PIX | Open banking/PSD2 |

| Penagihan | Etika ketat, anti-ilegal | Etika & data limits | Etika ketat | Lisensi DCP, etika | Konsumen kuat | Perlindungan kuat |

| Arah tren | Embedded, co-lending, CX | Co-lending, XAI | Reg-tech, AML | Data telco+AML | Open finance | Open banking/BNPL rules |

8) Peluang & Tantangan Indonesia

Peluang

- Co-lending dengan bank/BPR untuk tarif lebih efisien.

- Embedded lending di e-commerce, SaaS UMKM, POS ritel.

- Open finance untuk underwriting lebih akurat.

- Syariah lending sebagai diferensiasi produk.

Tantangan

- Pinjol ilegal & kepercayaan publik.

- NPL pada segmen mikro/tenor pendek.

- Biaya dana (cost of fund) dan profitabilitas berkelanjutan.

- Kepatuhan data & AI (audit model, fairness).

9) Rekomendasi Praktis untuk Pelaku Industri

- Transparansi Total Biaya: tampilkan APR, biaya admin, late fee dalam satu layar ringkas.

- Explainable Underwriting: gunakan XAI untuk audit dan komunikasi keputusan kredit.

- Customer-Centric Collection: multi-kanal, bahasa empatik, opsi reschedule/partial payment.

- Data Governance: minimalkan data sensitif, enkripsi, dan privacy-by-design.

- Kemitraan: bank, e-commerce, agregator data (dengan izin) untuk memperluas pasar & menurunkan risiko.

- Financial Health Features: kalkulator kemampuan bayar, notifikasi jatuh tempo, dan savings/round-up untuk dorong kebiasaan sehat.

Kesimpulan

Secara global, industri pinjaman online bergerak menuju model yang lebih terintegrasi, transparan, dan berorientasi konsumen. Indonesia berada di jalur yang seiring tren internasional—mendorong inovasi namun tegas pada perlindungan konsumen, data, dan etika penagihan.

Ke depan, keunggulan kompetitif akan ditentukan oleh kualitas underwriting, kemitraan ekosistem, dan pengalaman pengguna yang adil. Pinjaman digital yang sehat bukan sekadar “cepat cair”, tetapi berkelanjutan, bertanggung jawab, dan meningkatkan kesejahteraan finansial pengguna.

Baca juga :

- Bagaimana Pinjol Mengubah Perilaku Konsumen di Pedesaan

- Apakah Pinjol Membantu atau Membebani UMKM di Indonesia?