Kenali perbedaan fintech dan pinjol secara lengkap. Pelajari cara kerja, manfaat, dan risikonya agar tidak salah memilih layanan keuangan digital.

Dalam beberapa tahun terakhir, fintech (financial technology) dan pinjol (pinjaman online) menjadi dua istilah yang sering terdengar di dunia keuangan digital. Keduanya memang berhubungan erat dengan teknologi finansial, namun banyak orang masih salah kaprah dalam membedakannya.

Padahal, perbedaan antara fintech dan pinjol cukup signifikan, baik dari segi fungsi, tujuan, maupun regulasi. Artikel ini akan membahas secara lengkap apa yang membedakan fintech dengan pinjol serta bagaimana keduanya berperan dalam ekosistem keuangan modern di Indonesia.

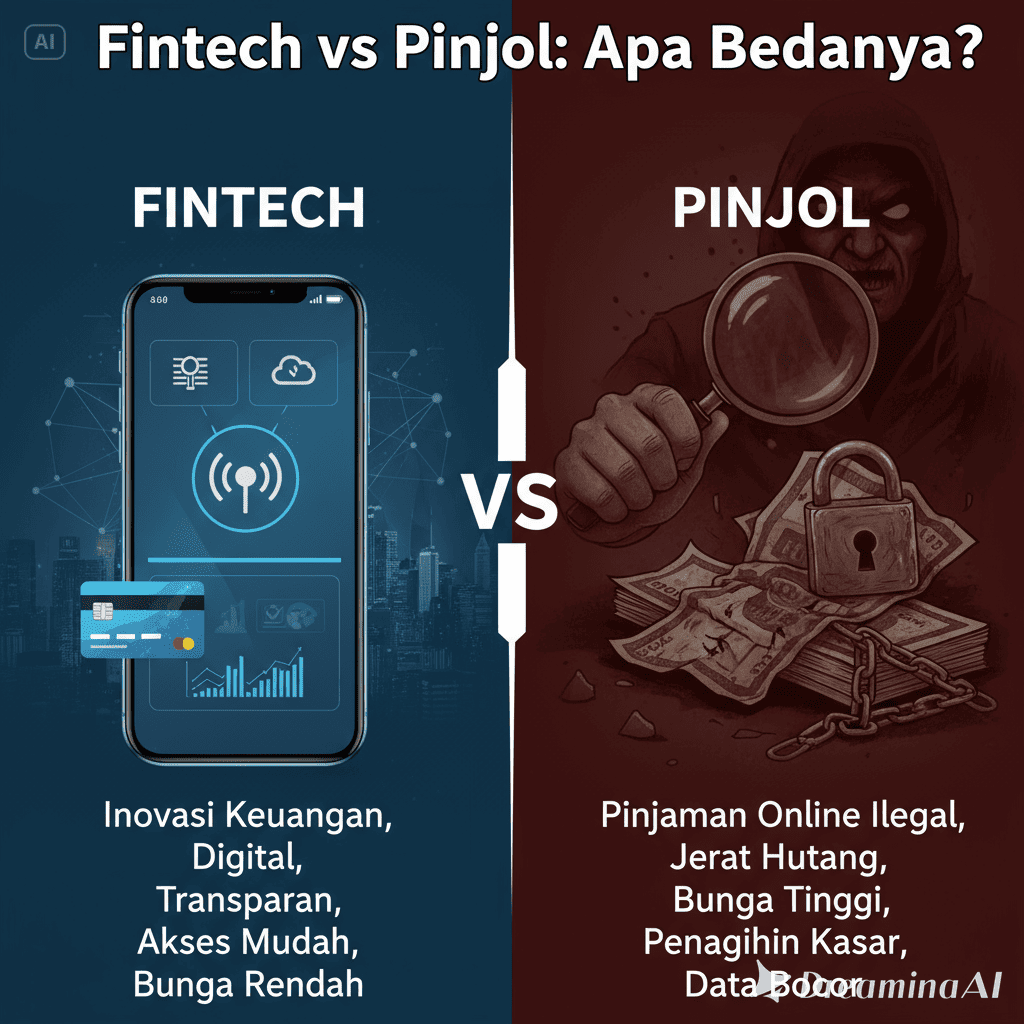

1. Apa Itu Fintech?

Fintech adalah singkatan dari financial technology, yaitu inovasi di bidang keuangan yang memanfaatkan teknologi digital. Tujuannya adalah untuk mempermudah transaksi, meningkatkan efisiensi, dan memperluas akses layanan keuangan bagi masyarakat.

Contoh produk fintech meliputi:

- Dompet digital seperti OVO, DANA, dan GoPay

- Platform investasi online seperti Bibit dan Ajaib

- Layanan pembayaran digital dan transfer instan

- Aplikasi manajemen keuangan pribadi

Fintech mencakup berbagai layanan keuangan, bukan hanya pinjaman, sehingga lebih luas cakupannya dibanding pinjol.

2. Apa Itu Pinjol?

Pinjol atau pinjaman online adalah salah satu bagian dari fintech yang fokus pada layanan peminjaman uang secara digital. Pinjol memungkinkan pengguna mengajukan pinjaman tanpa perlu datang ke bank atau lembaga keuangan konvensional.

Biasanya, proses pinjol melibatkan:

- Pengisian data diri secara online

- Verifikasi identitas cepat

- Persetujuan dan pencairan dana dalam waktu singkat

Namun, pengguna perlu berhati-hati karena tidak semua pinjol berizin dan diawasi oleh OJK (Otoritas Jasa Keuangan). Pinjol ilegal dapat membahayakan data pribadi dan memberikan bunga tinggi yang memberatkan.

3. Perbedaan Utama Fintech dan Pinjol

| Aspek | Fintech | Pinjol |

|---|---|---|

| Definisi | Teknologi keuangan secara umum | Layanan pinjaman berbasis online |

| Ruang Lingkup | Luas (pembayaran, investasi, asuransi, dsb.) | Terbatas pada pemberian pinjaman |

| Tujuan | Memudahkan layanan keuangan digital | Menyediakan akses pinjaman cepat |

| Contoh | OVO, DANA, Bibit, Ajaib | Kredivo, Akulaku, AdaKami |

| Risiko | Rendah, tergantung jenis layanan | Tinggi, terutama pada pinjol ilegal |

| Regulasi | Diawasi OJK dan BI | Harus memiliki izin resmi dari OJK |

4. Tips Aman Menggunakan Layanan Fintech dan Pinjol

- Pastikan legalitas: Gunakan hanya fintech atau pinjol yang terdaftar di OJK.

- Perhatikan syarat dan ketentuan: Jangan tergiur dengan proses cepat tanpa membaca detail bunga dan tenor.

- Jaga data pribadi: Hindari mengizinkan akses kontak atau galeri pada aplikasi yang mencurigakan.

- Gunakan sesuai kebutuhan: Fintech membantu mengatur keuangan, sementara pinjol sebaiknya digunakan dalam kondisi mendesak saja.

5. Masa Depan Fintech di Indonesia

Perkembangan fintech di Indonesia terus melesat, terutama dalam mendukung inklusi keuangan digital. Dengan adopsi teknologi seperti AI, blockchain, dan big data, fintech akan semakin personal dan aman bagi pengguna.

Sementara itu, regulasi ketat terhadap pinjol ilegal terus digalakkan pemerintah agar masyarakat bisa menikmati layanan keuangan digital dengan lebih aman dan terpercaya.

Kesimpulan

Secara sederhana, fintech adalah payung besar dari semua inovasi keuangan berbasis teknologi, sementara pinjol hanyalah salah satu jenis layanan di dalamnya. Fintech bisa membantu dalam banyak hal — mulai dari pembayaran digital hingga investasi — sedangkan pinjol fokus pada pinjaman dana secara cepat.

Memahami perbedaannya akan membantu Anda memilih layanan yang tepat sesuai kebutuhan finansial, sekaligus menghindari risiko dari pinjol ilegal yang bisa merugikan.

Baca juga :