Apakah ada pinjol syariah di Indonesia? Simak penjelasan lengkap perbedaan pinjol syariah dan konvensional, mulai dari akad, bunga, hingga legalitas.

Pinjol syariah adalah layanan pinjaman online yang beroperasi berdasarkan prinsip-prinsip syariah Islam, terutama menghindari unsur riba (bunga), gharar (ketidakjelasan), dan maysir (spekulasi/judi).

Layanan ini biasanya menggantikan konsep bunga dengan akad pembiayaan syariah, seperti:

- Murabahah: jual beli dengan margin keuntungan yang disepakati.

- Ijarah: sewa menyewa.

- Mudharabah / Musyarakah: kerja sama bagi hasil antara pemberi dana dan penerima dana.

Selain itu, pinjol syariah di Indonesia umumnya sudah diawasi oleh Otoritas Jasa Keuangan (OJK) dan mendapat fatwa dari Dewan Syariah Nasional (DSN-MUI).

Apakah Pinjol Syariah Benar-Benar Ada di Indonesia?

Ya, saat ini sudah ada beberapa platform fintech lending yang berbasis syariah dan resmi terdaftar di OJK. Beberapa contohnya adalah:

- Alami Sharia

- Qazwa

- Dana Syariah

- Papitupi Syariah

Layanan-layanan tersebut menawarkan pembiayaan sesuai akad syariah, bukan sekadar pinjaman dengan bunga seperti pinjol konvensional.

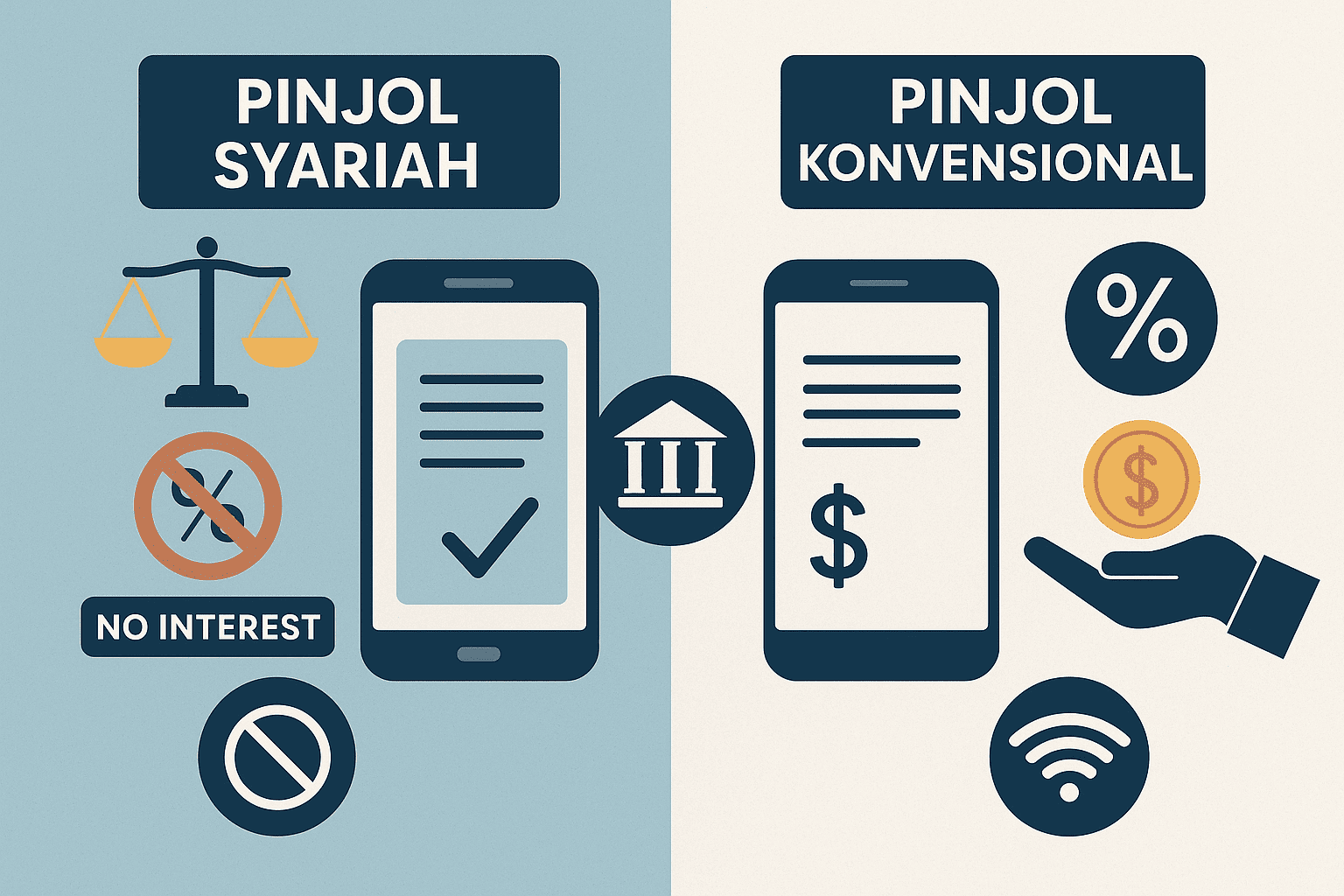

Perbedaan Pinjol Syariah dan Pinjol Konvensional

1. Prinsip Dasar

- Konvensional: Menggunakan bunga sebagai keuntungan pemberi pinjaman.

- Syariah: Menggunakan akad yang sesuai prinsip syariah, tanpa bunga.

2. Keuntungan Lembaga

- Konvensional: Profit diperoleh dari bunga pinjaman.

- Syariah: Profit berasal dari margin penjualan, bagi hasil, atau biaya layanan yang transparan.

3. Mekanisme Transaksi

- Konvensional: Peminjam menerima dana, lalu wajib mengembalikan dengan bunga sesuai perjanjian.

- Syariah: Ada akad jelas, misalnya pembelian barang dengan margin tertentu atau kerja sama usaha dengan sistem bagi hasil.

4. Etika Penagihan

- Konvensional: Sering menimbulkan masalah etika, termasuk intimidasi.

- Syariah: Penagihan dilakukan dengan prinsip musyawarah, tanpa intimidasi, serta mengedepankan keadilan.

5. Legalitas dan Fatwa

- Konvensional: Hanya berlandaskan hukum positif dan regulasi OJK.

- Syariah: Selain tunduk pada regulasi OJK, juga mengikuti fatwa DSN-MUI.

Kelebihan Pinjol Syariah

- Transparan: Tidak ada biaya tersembunyi.

- Bebas Riba: Sesuai dengan prinsip Islam.

- Etis: Penagihan dilakukan dengan cara lebih manusiawi.

- Memberdayakan: Umumnya mendukung pembiayaan produktif (UMKM).

Kekurangan Pinjol Syariah

- Pilihan Terbatas: Jumlah platform syariah masih lebih sedikit dibanding konvensional.

- Jumlah Pinjaman Lebih Kecil: Tidak semua kebutuhan konsumtif bisa didanai.

- Proses Seleksi Lebih Ketat: Karena harus sesuai akad, biasanya ada syarat tambahan.

Tips Memilih Pinjol Syariah yang Aman

- Pastikan terdaftar dan berizin di OJK.

- Cek apakah ada Dewan Pengawas Syariah (DPS).

- Baca akad pembiayaan dengan teliti.

- Hindari platform yang menawarkan pinjaman instan tanpa verifikasi, karena rawan ilegal.

Kesimpulan

Pinjol syariah memang ada di Indonesia dan menjadi alternatif bagi masyarakat yang ingin bertransaksi sesuai prinsip Islam. Perbedaan utamanya dengan pinjol konvensional terletak pada sistem pembiayaan tanpa bunga, penggunaan akad syariah, serta etika dalam pelaksanaan transaksi.

Meskipun masih terbatas, pinjol syariah berpotensi tumbuh seiring meningkatnya kebutuhan masyarakat terhadap layanan keuangan yang lebih adil, transparan, dan sesuai syariah.

Baca juga :

- Strategi Finansial untuk Melunasi Hutang Pinjol dalam Waktu Singkat

- Generasi Z dan Pinjol: Tren Baru yang Perlu Diwaspadai